“手机壳第一股”丢失近百亿市值后,想靠泳池机器人翻盘

被誉为"手机壳第一股"的3C大卖杰美特于2020年在深交所创业板成功上市

上市首日,其总市值高达96.35亿元。彼时市场对杰美特极为看好,股价一路飙升,巅峰时甚至涨至95.22元/股,市值超120亿元,真正坐实了"手机壳第一股"的宝座,但如今其市值已仅剩27.39亿元

自上市首日起,杰美特股价一路下滑,业绩连连亮起红灯。今年上半年,杰美特仍未实现扭亏为盈,甚至亏损还在进一步扩大……

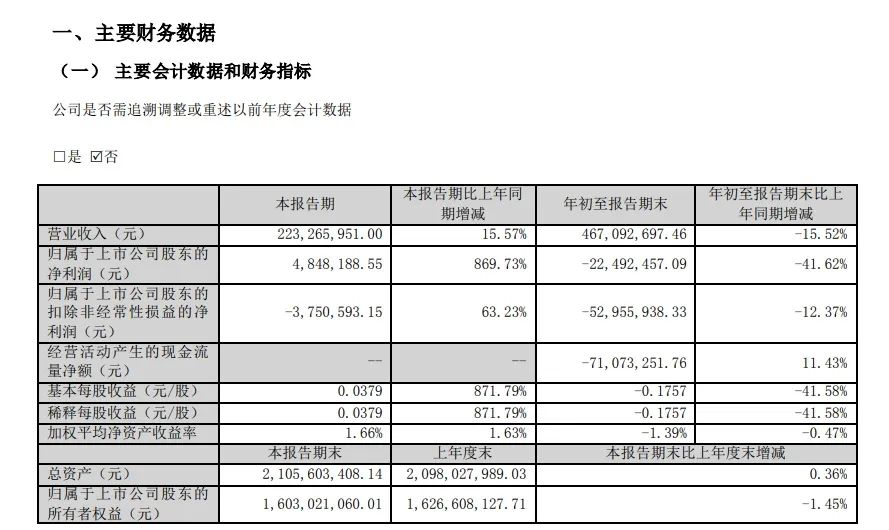

根据财报显示,杰美特今年上半年的营收仅为2.44亿元,较去年同期的3.6亿元减少了32.22%。尤其令人担忧的是,该公司的净利润亏损状况进一步加剧,今年上半年的归母净利润为-2734万元,同比下降了66.89%,扣非净利润为-4921万元

报告期内,杰美特的毛利率为18.11%,较去年同期的22.33%下降了4.22%。毛利额同比下降了3617.53万元。公司的毛利率下降主要受到客户结构变化和行业竞争等因素的影响。客户结构变化导致了高毛利客户收入占比的下降

杰美特对此解释称,营收下降主要是由于公司所处行业下游的市场环境持续变化,受到全球主要贸易体经济摩擦、芯片市场供给和产品创新周期等多种因素的影响,全球范围内移动智能终端产品销量持续下滑,公司的ODM/OEM业务和自有品牌业务都受到了不同程度的影响

ODM/OEM业务是杰美特的核心业务,其中,华为多年来一直是杰美特的主要客户。数据显示,2014年,华为采购量在杰美特的销量中占比达到8.2%,2015年这一数字更是翻了两倍多,达到20.15%。随后,杰美特与华为进行了更深入的合作

2016年至2019年期间,杰美特对华为的销售金额分别为0.95亿元、1.27亿元、2.65亿元、3.77亿元,占总营收的比例逐年增加,分别为17%、23.47%、40.99%、45.47%。

在其2020年的招股书中,杰美特坦承了公司对华为产品供应的快速增长,与近年来华为品牌移动智能终端出货量走势基本一致。这表明了杰美特业绩对于华为的依赖性

凭借依靠华为这颗大树,杰美特获得了冲刺资本市场的信心。在2015年和2017年两次上市冲击失败后,2020年8月24日,杰美特终于成功上市。值得一提的是,上市前两年杰美特对华为的销售额已经超过了总营收的40%

然而,对某个客户进行过度依赖的企业往往存在发展上的致命伤。就在杰美特上市的那一年,它最大最重要的客户——华为受到了美国的禁令,这给杰美特带来了巨大冲击。自那时起,杰美特一蹶不振,开始了一路下滑

2021年,杰美特的营收减少,亏损的苗头逐渐显露。尽管当年净利润仍保持在2822万元,但扣非净利润只有570万元。此后情况进一步恶化,到2022年直接亏损超过1亿。直到今年上半年,其累计亏损达到了1.4亿元

之所以曾经的“手机壳第一股”沦落到现在这样,也和杰美特一些“迷”一般的操作有关。之前因为华为上了市,结果也因为华为市值暴跌,按道理来说杰美特也应该想办法改变吧,但实际情况是:

2021年,杰美特的前五大客户合计销售额下降至3.16亿元,占比为44.14%。与此同时,华为的份额大幅缩水,仅占14.37%,与排名第二的客户接近持平

但到了2022年,杰美特的前五大客户合计销售额再次上升至3.32亿元,占比为46.16%。华为仍然以12.84%的份额位居第一

从数据中可以看出,哪怕被坑过,杰美特还是要坚持执行以"大客户战略"为核心驱动的战略……

另一方面,许多业内人都认为"上市企业做代工,终究难走远",因此越来越注重品牌的发展。建立一个品牌,加深用户心智,在这方面,安克算是一家比较成功的跨境选手

而杰美特也有自有品牌,其推出的定位于中高端配件产品的自有品牌X-doria在海外市场也有一定的市占率。通过亚马逊等平台,X-doria品牌下的手机壳销往美国、欧洲及日本等多个国家或地区

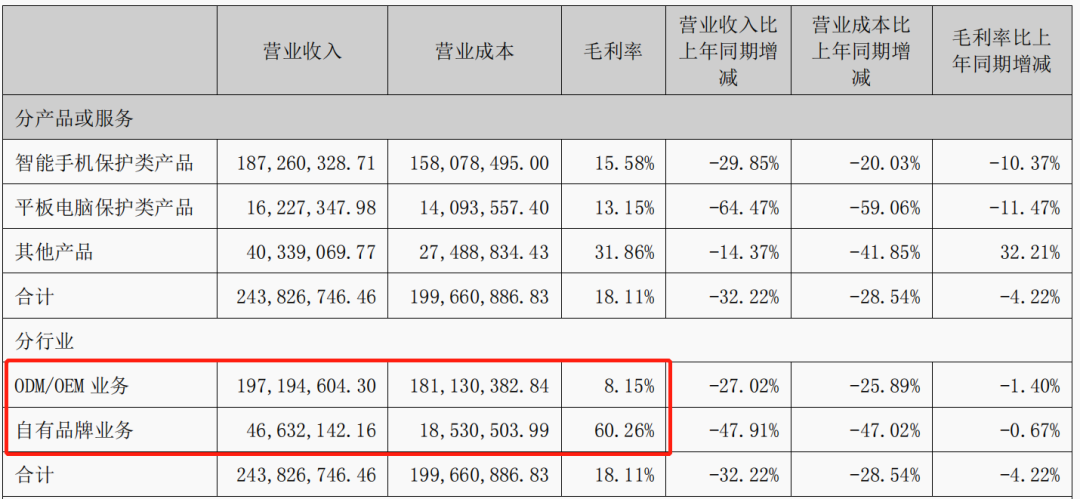

同时,比起ODM/OEM业务,杰美特自有品牌业务的毛利率水平是相对较高的。单从今年上半年来说,杰美特ODM/OEM业务的毛利率只有8.15%,但自有品牌的毛利率达到60.26%,相差甚远

但是,我们再来看一组数据:

2020年,杰美特自有品牌营收为2.93亿元,占总营收的34.23%

2021年,杰美特自有品牌营收为2.49亿元,占总营收的34.77%

2022年,杰美特自有品牌营收为1.67亿元,占总营收的23.21%

就今年上半年来说,杰美特的自有品牌业务营收仅达到4663万元,占总营收的19%,也就是说81%的营收还是由其ODM/OEM业务贡献的

从趋势来看,杰美特上市后不仅没有大力发展自有品牌,反而在加重对代工业务的依赖……

是真的一点教训都不愿意吸取?还是难道有什么不能改变的苦衷吗?杰美特上市后三年来的操作实在让人看不懂

为了扭转公司的溃势,杰美特选择靠一个技术难度拉满的领域——智能机器人来破局

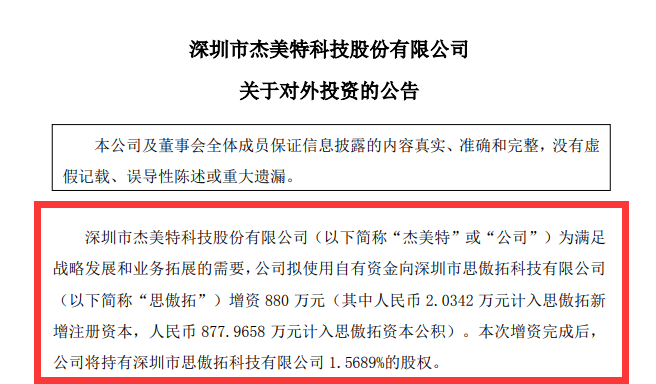

上个月,杰美特在对外投资公告中称,为满足战略发展和业务拓展的需要,拟使用自有资金向深圳市思傲拓科技有限公司(以下简称“思傲拓”)增资880万元。考虑到杰美特一直处于亏损状态,这近千万元可谓是下血本了

杰美特投资思傲拓是一次大胆的尝试。思傲拓成立于2021年,是一家相当年轻的公司,专注于水下清洁机器人和户外产品等水中智能产品。对于以制造手机壳起家的杰美特来说,进军智能制造领域是一次全新的冒险

然而,思傲拓之所以能够获得如此巨额的投资,必然有其引人注目的成绩:

在成立仅一个月的时间里,思傲拓展示出成熟的演示产品,并在短短半年内开发出三款行业领先的机器人。这使得思傲拓赢得了亚马逊和其他投资机构的认可,并在半年内获得了三轮来自知名机构的投资

此外,该公司还吸引了人工智能专家胡郁(科大讯飞联合创始人)的投资。思傲拓连续两年(2022年和2023年)入选深圳市智能机器人应用示范案例。最近,思傲拓的水下机器人总部项目落户大亚湾,预计该项目每年可产出100万台水下清洁机器人,年产值约10亿元

思傲拓的业绩增长也非常迅猛。截至今年8月31日,思傲拓的营业收入已达1.06亿元,净利润为903.07万元。与去年同期相比,其营业收入从482.9万元增长至1.06亿元,净利润亦从亏损855.58万元扭亏为盈

此外,思傲拓的领导团队也备受认可。执行董事兼总经理邓卓明拥有多年的研发、产品设计和管理经验,在MTK、SMIC、ST-E和科大讯飞等公司担任过高级工程师职位。他还是rtthread的初始成员之一,并亲自编写过实时操作系统内核

杰美特选择拓展智能制造领域,也不是病急乱投医,更重要的是考虑到智能机器人市场的巨大潜力。目前,杰美特的业绩并不乐观,而投资思傲拓或许能成为救命的稻草?

杰美特的危机已经近在眼前。因此其董事长谌建平表示:“杰美特要在2023年扭转局面”。今年发布的《2022年社会责任暨环境、社会及治理(ESG)报告》又再次强调,2023年杰美特要实现盈利的目标,利润的增长是2023年度的第一战略目标

现在来看,杰美特上半年不说赚钱,亏损还加剧了,净利润更是减少66%,下半年能够止住亏损势头就不错了。而其2023年的战略目标——盈利,看来也只能是一场梦

按现在的模式发展下去,杰美特真的还有机会盈利吗?让我们继续观察吧

转载请注明: “手机壳第一股”丢失近百亿市值后,想靠泳池机器人翻盘 | 跨境湾