业务未动,筹划先行,企业境外投资如何搭建股权架构?

际连常年服务出海的中大型企业,在项目启动前的准备工作中,我们少不了会应客户需求来和他们探讨投资计划的可行性、投资方案的可操作性等所涉及的各种问题。其中,协助客户厘清投资项目的主要目的,并就此筹划合法合理合适的股权架构以保护投资过程中的投资人和股东权益,是际连作为专业咨询师很重要的一项工作。

尤其是针对海外建厂的客户,大型在建工程从海外开工建设到试火,再到达产,少则半年,多则3~5年,在建设期内,虽然还未正式形成营业收入,但税收筹划的工作却早已开始。

提早做好股权架构设计,除了让企业内部管理、资金汇出更为灵活外,还能享受到海外各国对外资企业的税收优惠,更好地利用海外架构避免高昂的税负,开拓境外业务更为便利。

根据海外投资个案的具体情况,在设计海外投资架构时,建议要优先考虑以下几个维度:

第一、标的所在东道国的税务环境 ,比如对税务居民的规定,税收协定的网络,反避税的规定,企业所得税税、股息、利息情况,预提税,资本利得税,特殊的减免税,外汇管制等等。

第二、母国的税务规定 ,比如中国税收抵免规定,反避税的规定等。

第三、中间控股公司 ,把东道国、中间国和母国等的税收协定和税收网络要进行综合考虑。另外还需要对国别贸易壁垒、投资限制、投资风险分散、交易安排等等进行综合考虑,在中间设置SPV公司(Special Purpose Vehicle,即特殊目的公司)。

离岸投资架构注册地选择前,从税收维度,至少需要提前论证以下事项:

●是否需要设立SPV,以搭建多层境外架构?

●如何对境内和境外的业务进行转让定价安排?

●境外运营实体如何在注册地区进行税务安排?

●境内和境外企业如何进行资金融通等等。

不同企业、不同需求,离岸架构的搭建方式、注册地选择不同。

从功能上看,注册地可以分为以下几种:

●以红筹上市为主要选择的有开曼、百慕大;

●以家族信托财富传承为主的有泽西岛、中国香港、马耳他等;

●以股权交易重组、税务规划、三角贸易为主的有BVI、萨摩亚、塞舌尔等;

●以品牌运作、国际投资、海外融资等主要有中国香港、英国、新加坡等。

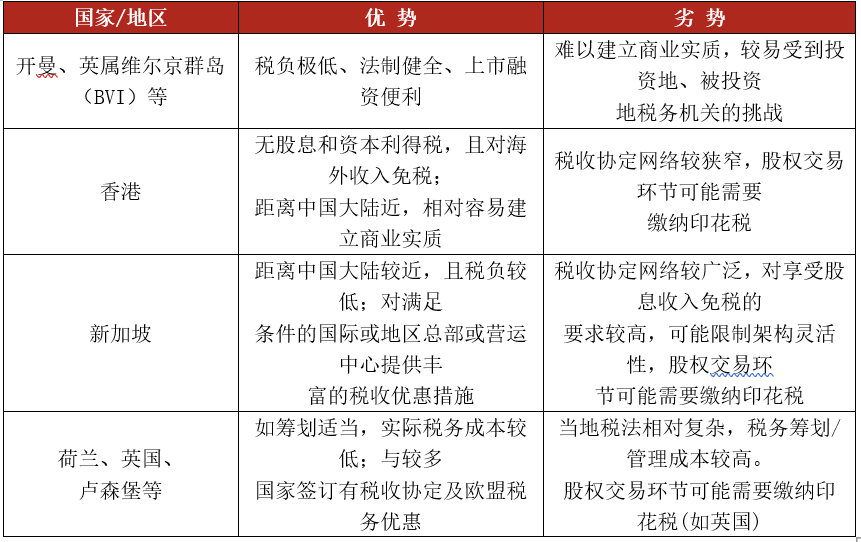

常见的中间投资国的税收优劣势

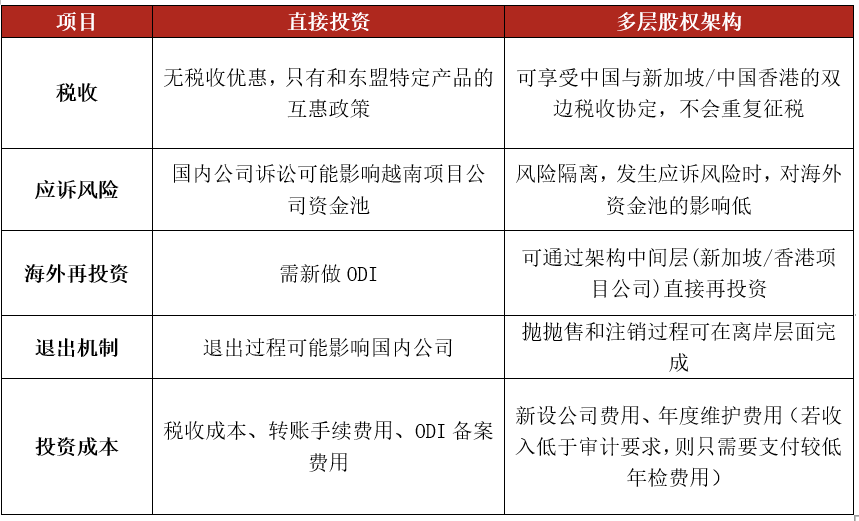

直接投资与多层股权架构投资特点对比图

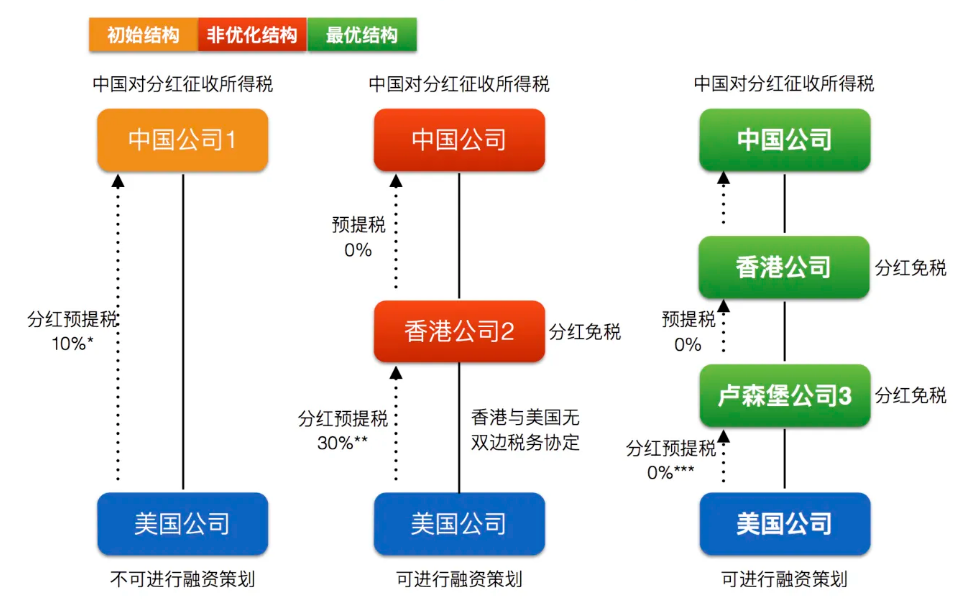

使用无双边税务协定的香港公司,比如用中国公司直接控股美国公司,会产生更多的预提税。如选择中国-香港-卢森堡-美国最优结构,有以下好处:

使用无双边税务协定的香港公司,比如用中国公司直接控股美国公司,会产生更多的预提税。如选择中国-香港-卢森堡-美国最优结构,有以下好处:

1.中国公司直接控股美国公司,而后出售美国公司股份:中国就资本利得征收公司所得税,税率25%;根据美中双边税收协定,美国公司股东分红应在美国缴纳10%预提税,美国可就资本利得征税,同时美国已纳税部分可进行抵扣。

2.通过通过香港公司出售美国公司股份:根据香港税法,香港公司无需为海外以及非本地资本利得纳税;香港与美国之间有无双边税务协定,根据美国税法,资本利得需缴纳30%税费。

3.通过卢森堡公司出售美国公司股份:根据美卢双边税收协定,如卢森堡公司持有美国公司股份超过25%,美国公司股东分红在美国缴纳预提税为0。因此将香港公司置于中国公司和卢森堡公司之间。

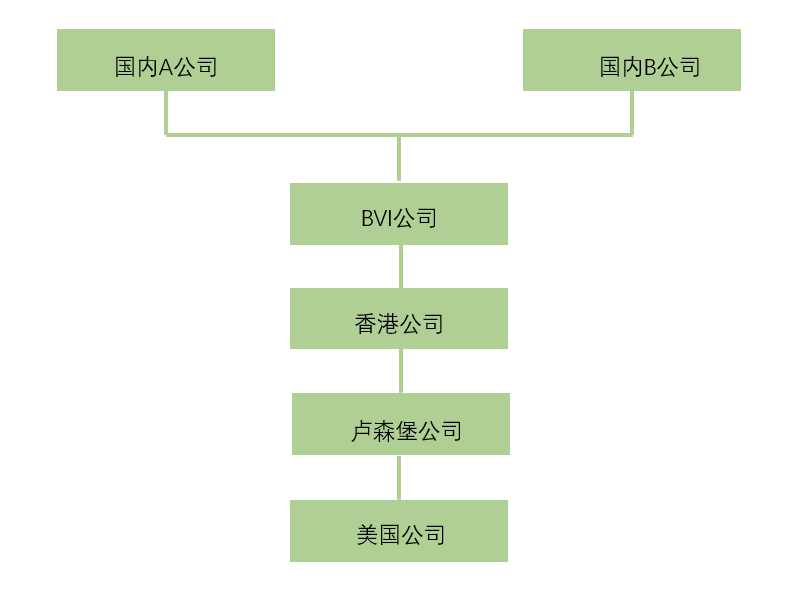

投资者有时不便于将自己的信息对外公布,离岸架构能够有效地规避各种壁垒,将风险降到最低,并实现投资目的。

中国国内两家公司A、B欲在美国投资,但因其主营业务涉及敏感事项,美国政府设定了严格的审查标准,在投资过程中遭受政策阻扰。之后,A、B合资在BVI群岛设立了一间离岸公司C,并以C为投资主体在香港融资,基于上述美国投资架构中税筹的考虑,加一层卢森堡公司。

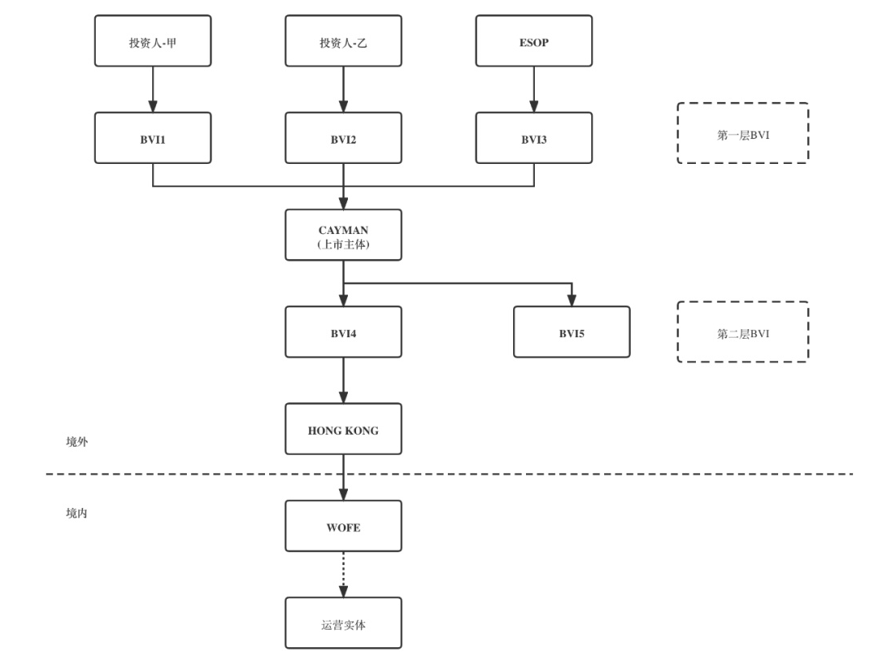

国内公司海外的构架基本都是以BVI公司作为外商投资收购国内企业主体,控股国内企业,而开曼公司又百分百拥有BVI股权,如日后公司每有新设业务,可以在开曼公司下另设BVI公司使从事不同业务间公司彼此独立,不被彼此牵累。

中概股在海外上市主体通常设在开曼群岛或者英属维京群岛,通过搭建海外架构达到境外上市及合理避税的目的。如下图这个经典的海外上市架构中,BVI公司设置了两个层级。

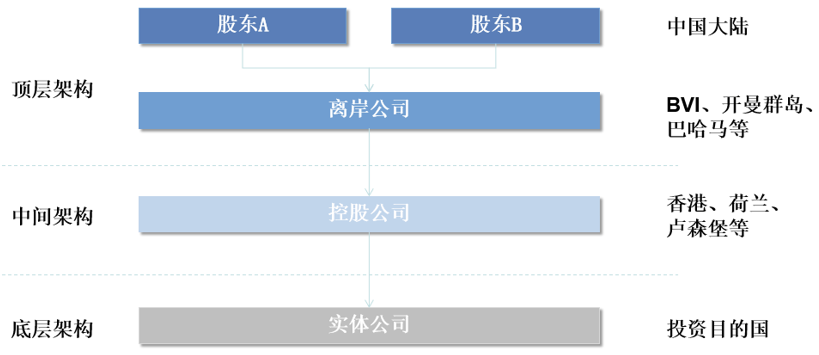

顶层架构,即为最终投资人,有时也会出于对股东背景保护、遗产继承等因素构建离岸公司或离岸信托计划以及基金公司。

设计离岸公司时,一般选择设在税收比较低、保密性比较好、外汇管制比较少、法律制度比较健全的英属群岛(BVI)与开曼群岛。但由于避税天堂的税率过低,甚至不征税,因此被美国、欧盟和OECD国家列入反避税调查的黑名单,成为监管的重点。因此为规避反避税调查的风险,需要再搭建一个中间架构。

中间架构,即为投资主体和经营实体间的协调机构,根据实际需要也可能为多层架构。中间控股公司一般会选择在税收制度比较规范透明但不是明显的低税国家、税收协定较多、协定优惠税率较低且对受益人限制较少、法制宽松但规范的国家和地区,比如香港、荷兰、卢森堡、比利时、爱尔兰和瑞士等。

3、底层架构底层架构,即为实体经营层,可以由境外的中间控股公司直接持有,也可以通过在标的国当地设立本地控股公司持有该实体经营层企业股权。

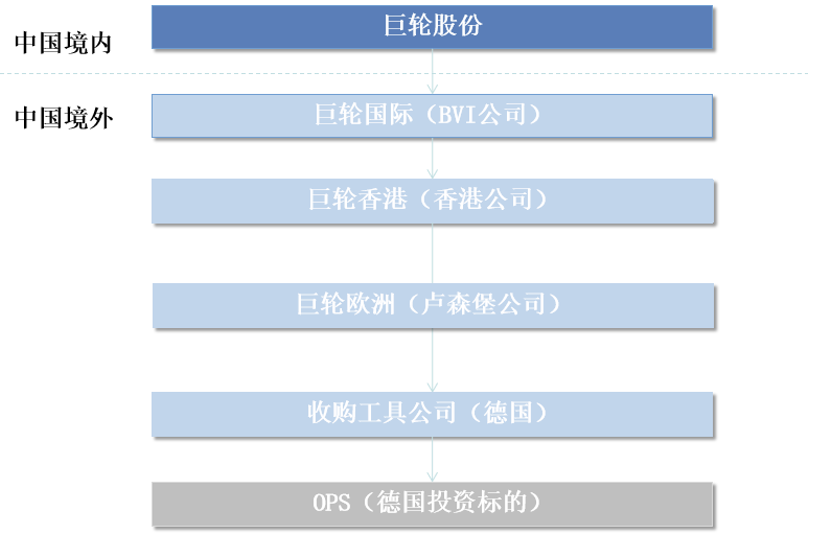

多层股权架构设计比较典型的案例为巨轮股份(002031)投资德国欧吉索机床有限公司(OPS),巨轮股份设计了五层投资架构实现对德国OPS的投资。

1、设立BVI公司

BVI在保护客户私密性这方面尤为安全,具有注册简单、快速、成本低、股东保密性高;外汇管制宽松,实现外汇汇入;无需缴纳企业所得税、资本利得税、财产税等优势。

2、设立香港公司

由于BVI对股东及董监高保密度极高,导致若未来上市,上市主体需要一定程度的披露,BVI公司透明度过低,在境外资本市场常常受到歧视,因此需要设立香港公司。香港实行属地征税,只有在香港产生或来自香港的利润才征税,设立香港公司可享受较大的税收优惠。

3、设立卢森堡公司

由于香港属于低税收管辖区,被列入美国和欧盟的“税收黑名单”或“税收灰名单”。因此在欧美境外投资,巨轮股份选择在卢森堡再设立控股子公司。卢森堡具有良好的信誉,不曾被任何一个国家列入税收黑名单,且可以享受卢森堡和近50个国家签订的双重税收协定优惠,有利于在欧美地区拓展业务。

巨轮股份通过设置5层境外股权架构,有效实现了税收减免和分散税务风险。根据税制,企业取得的已在境外缴纳的所得税税额可以进行抵免。巨轮股份境外所得的抵免层级为5层,并且有分国抵免法和综合抵免法可以选择,享受多层投资框架的税收优惠,又可以最大限度地分散税务风险。

海外架构的设计非常复杂,以上的架构只是一些典型的架构举例,实际情况因个性化问题的设置等,会更加复杂,此篇文章只是说个大概。

转载请注明: 业务未动,筹划先行,企业境外投资如何搭建股权架构? | 跨境湾